- 开云「中国」kaiyun网页版登录入口

- 开云体育②当年增厚收入:银行股现时多量破净-开云「中国」kaiyun网页版登录入口

欢迎访问

开云「中国」kaiyun网页版登录入口欢迎访问

开云「中国」kaiyun网页版登录入口

市集不对:频年来,险资握股银行照旧比拟多了,后续还有空间吗? 咱们不雅点:险资是典型“长钱”代表,建设银行股适合“长钱长投”的导向。险资建设银行股主要分为两种时势:初阶时势放在OCI账户获取高股息,回避股价冲击;若是资金富余晋级高阶时势,不错放在长股投享受ROE。非论从股息、ROE角度,如故从增设宴位角度,银行股永久具有投资价值,险资畴昔仍有较大增配空间。 一、险资买银行有什么克己?——OCI获取股息,长股投收益更高 股息收益可不雅:若是险资将银行股放在OCI账户,那么股价波动就不影响利润表,

市集不对:频年来,险资握股银行照旧比拟多了,后续还有空间吗?

咱们不雅点:险资是典型“长钱”代表,建设银行股适合“长钱长投”的导向。险资建设银行股主要分为两种时势:初阶时势放在OCI账户获取高股息,回避股价冲击;若是资金富余晋级高阶时势,不错放在长股投享受ROE。非论从股息、ROE角度,如故从增设宴位角度,银行股永久具有投资价值,险资畴昔仍有较大增配空间。

一、险资买银行有什么克己?——OCI获取股息,长股投收益更高

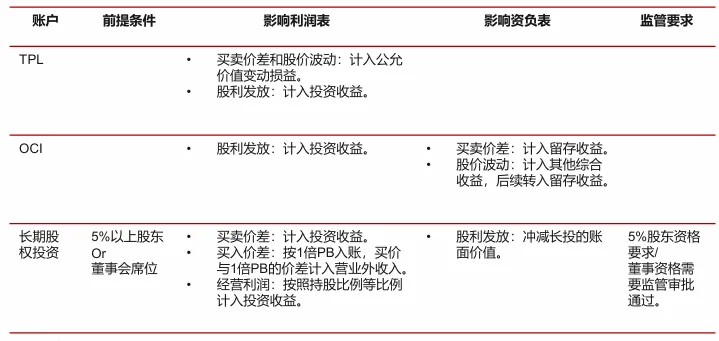

股息收益可不雅:若是险资将银行股放在OCI账户,那么股价波动就不影响利润表,惟有分成参预利润表。OCI账户的上风即是不错褂讪获取股息,回避股价对利润冲击,是以高股息战略是OCI账户的建设想路之一。举例,上市银行股息率4.1%,权贵高于30Y国债免税后收益率2.55%,对比固收类钞票有权贵的比价上风。同期,银行股息率不错很好地隐敝保障公司欠债成本(庸俗型居品预定利率2.0%),缓解保障利差下行的压力。

举牌收益更高:若是资金实力比拟富余、险资握股比例松懈了5%,况且获取了银行董事会席位,那么钞票就不错按照“永久股权投资"(简称”长股投)入账。险资参股银行管帐上以权益法计量,不错按照并表处理。举牌后参预长股投有两大上风:①每年获取ROE:险资不错将银行股每年的净利润按入股比例计入利润表,独特于每年不错获取银行股权陈述率(2024年银行ROE=9.3%)。②当年增厚收入:银行股现时多量破净,长股投需按照净钞票入账,1xPB和现价之间的差值,扣除入股成本的部分可计入商业外收入,增厚当期利润。

数据开始:wind,浙商证券究诘所。

二、险资还有几许建设空间?——展望畴昔三年共计将有约5200亿独揽的保障资金流向银行股。

1、增量保费资金入市:约2800亿建设银行

2025年1月,监管部门推出了《对于鼓舞中永久资金入市职责的执行决策》,条目大型国有保障公司从2025年起每年新增保费的30%要用于投资A股。凭据咱们测算,假定国有大型保障公司保费收入保握5%增速,展望2025-2027年入市资金将累计达到2万亿。若按照上市银行总市值占A股比重14.4%估算,展望2025-2027年累计有至少2800亿增量保费资金流向银行股。

2、存量保费资金入市:约2400亿建设银行

2025年4月,《对于转化保障资金权益类钞票监管比例相处事项的示知》上调了险资权益类钞票的投资上限。除偿付智商垂危的险企外,大部分险企权益类钞票上限(占上季末总钞票比例)均上调5个百分点。针对部分优质险企,权益类钞票(股票+股票型基金+股权)占比上限可达50%(现在仅20%独揽)。由于上限上调5%,但施行股票占比上涨幅度可能随机达到上限转化幅度。此处咱们假定存量资金中股票占比畴昔三年累计进步3个百分点。也即是说,非标、进款、债券等存量居品到期后,高票息钞票难寻,3%的资金转投股票。咱们测算由此流入成本市集的资金三年累计约有1万亿。

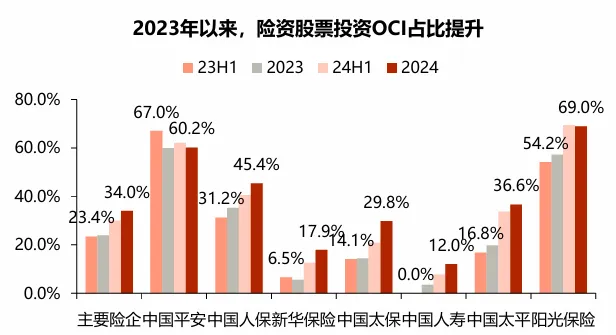

①OCI账户:假定OCI账户建设力度加大,且增配主义以红利钞票为主。主要上市保障公司的股票投资中,OCI账户占比由23H1末的23%进步至2024年末的34%。假定三年后OCI账户占比进步至40%,则三年累计约有5300亿流入OCI账户。若按照银行股在红利指数中权重33.2%估算,展望2025-2027年累计约有1800亿存量资金转向OCI账户并流向银行股。

②TPL账户:假定三年后TPL账户占比下落至60%,即三年累计约4300亿流入TPL账户。若按照上市银行总市值占A股比重14.4%估算,展望2025-2027年累计约有600亿存量资金转向TPL账户并流向银行股。

数据开始:wind,浙商证券究诘所。

三、银行是否还有投资价值?——ROE和股息仍具蛊惑力,重叠席位放宽利好

1、股息水平:高

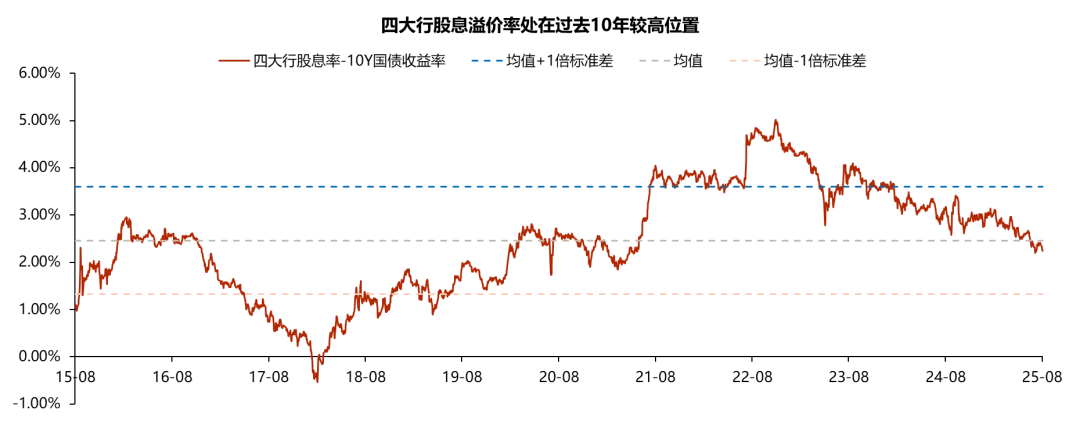

股息性价比凸起。适度2025年8月7日,四大行股息率3.9%,相较10Y国债收益率、30Y国债收益率、5Y AA+城投债收益率的溢价率诀别为2.2pc、2.0pc、2.0pc,仍处在畴昔10年较高水平。研究升值税转化落地,税后国债收益率大致裁汰10bp独揽,银行股息溢价空间进一步扩大,进一步利好高股息银行股。

2、股权收益:中高

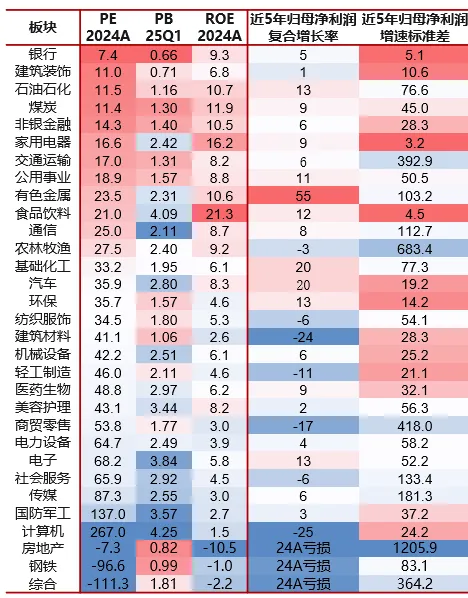

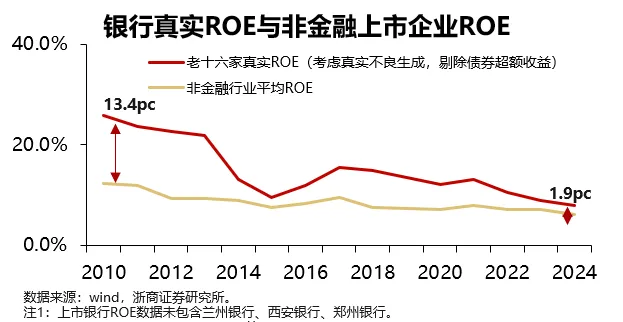

ROE处于中高水平。2024年银行板块ROE为9.3%,高于悉数板块平均3个百分点,在31个申万二级行业中名轮番7。即使研究了确实不良生成率,剔除返璧券逾额收益,2024大哥16家银行确实ROE仍有7.9%,高于其他非金融企业1.9个百分点。

数据开始:wind,浙商证券究诘所。注1:PE、PB的单元为倍,ROE、净利润CAGR、涨跌幅、门径差、永久收益率的单元为%,欠配市值单元为亿元。注2:样本为31个申万二级行业,归母净利润统计区间2020年~2024年,涨跌幅统计区间2020年5月23日~2025年5月23日。

3、席位放宽:更适合长股投

董事会改良,席位将加多。2024年底,国度金融监管总局发布《对于公司贬责监管规定与公国法衔尾相处事项的示知》称,金融机构不错按照公司规定规定,在董事会中设立由董事构成的审计委员会,期骗公国法和监管轨制规定的监事会权柄,不设监事会或者监事。浅易来说即是,董事会改良,银行可能新增席位,后续保障举牌银行可能更多。

总的来说开云体育,银行股不错满足险资“永久正经,十足收益”的建设条目。研究到增量和存量保费入市,展望畴昔三年有发轫5000亿险资资金增配银行。高股息、高收益、有席位的银行股仍是险资"心头好"。